V.I.PRO - Next Momentum Stock (下一个动量股票)

- Dec 9, 2017

- 4 min read

笔者今天心血来潮,与众团队 (V.I.PRO) 研究股票分析,我们团队以价值投资方式为重点,寻找隐藏在股海里价值股,希望与大家交流讨论。

长征控股(SCC,0158,创业市场)是一家投资控股公司。它的业务分为2个部门,即Animal Health Products Division(AHPD)及 Food Service Equipment Division (FSED)。它有2个主要附属公司,Anitox Malaysia和SCC公司。AHPD的活动,包括销售,营销和非抗生素动物保健产品的分销。FSED有关食品服务设备的销售,营销和分销,包括提供安装,服务和供应配料和餐饮业的特色产品。

然而,尽管SCC的公司刚刚在2010年08月在大马交易所第二板上市,长征控股的创始人在1972年和Syarikat Chang Cheng (M) Sdn. Bhd成为合作伙伴关系。Syarikat Chang Cheng (M) Sdn. Bhd于1974年接管业务,于2000年改名为 SCC Corporation Sdn. Bhd。

长征控股的一些背景资料:

在1974年公司开始经销来自美国的非抗生素饲料添加剂,它可以促进牲畜的健康,以提供更健康的肉高端消费。它的目标是要有“Clean Feed Healthy Livestock Safe Food”。AHPD的商业模式是专注于清洁饲料的解决方案和其他非抗生素类饲料添加剂等领域。

FSED在1978年成立,它目前在供应和分发的食品服务设备和用品的范围很广,如快速烹饪炉,压力炸锅,爆米花的成分,适合各类食品经营者和机构,如大卖场,快速服务的餐厅,咖啡厅和电影院连锁。

1984年长征控股开始年营销和分销粉状蒸气防霉产品的动物饲料和饲料成分。后来1991年Anitox Malaysia成立,专注在营销和分销新的液体状抗菌添加剂。

现在我们来回顾公司这几年来的财务表现,以最近5年(2012-2016)公司的财报,无论是年度盈利(Net Profit)或是每股净利(EPS),年均复合增长率(CAGR)都取得8%以上的增长。而经营活动产生/(使用)的现金流量净额尽高达14.95%

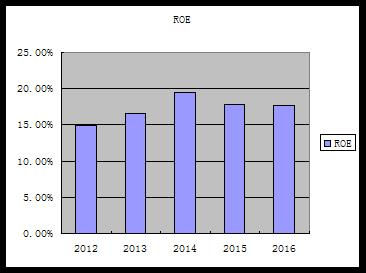

再来看看股权回报率(ROE)的表现,连续5年趋于15%其中4年高于15%

不少读者也有留意到,SCC于24/11/2017 发布本财政年第三季度报告。不论是营业额,盈利或是每股净利周期累计都不如2016。

那现在我们回顾2017年这3个季度里头,业务上发生什么状况吧。由于消费情绪和相关商品价格走低,导致动物健康产品部门的业绩同年降低0.59%,同样的情况也发生在餐饮设备部门,累计降低0.02%。在第一季的报表里头,公司曾经发布在年内推出新产品,这将使公司的业务分部多元化,而在进入2017年第二季度和第三季度时,也会开发一些最终消费产品。由于市场的消费情绪依然低弱,消费者支出更加谨慎,导致公司一些计划将会延迟推出。而食品制造部门却因为霸级超市需求强劲的带动下,而营业额走高,累计增加32%。但是主要的营业额贡献来自动物健康产品。

从这三季的业务表现,我们可以清楚的了解,动物健康食品与餐饮设备是两大为公司带来营业额的两大臂膀,虽然消费情绪低迷,加上环球经商环境加剧的恶略,这两大业务都为公司取得相当的盈利空间,季对季都可以看到成长。

我们可以看到2016与2017 年整体的营业额差距目前来说还是相当接近的。一般上,年尾第四季的消费指数会提升,而公司管理层在控制成本,产品定价与质量上,是否能够取得预期的成效,我们就得耐心等待最后一季度的表现了。

这里再与大家分享SCC Holdngs Berhad 这几年的财务报告重点。

财务状况与企业消息:

公司在第一季时,曾经发布以1:10比例派发红股,之后再以每股1:3比例拆细,这项企业活动,已经再今年7月份完成。

至于股息方面,公司分别在第一季度和第三季度个别派息5仙及1.6仙,周期累计6.6仙相较2016年 周期累计10仙来得低,在这具挑战的经商情况,公司还是愿意派发股息。

2017三季度累计现金RM4,436,000.,相对的借贷与债务为RM39,000。资产负债率为19.7%(MRQ),而PEG为1.47。

来自KLSE screener 的资料显示,SCC目前以12倍的本益比交易,15.19的股权回报率,及5.83%的股息收益而PTBV为1.83。

接下来,我们将以技术分析,来看看他的走势。

周图分析 (Source: Investing.com - Chart)

图中显示公司人处于盘整当中。SCC于24/11/2017 发布本财政年第三季度报告,从11月20日-11月24日的蜡烛来,虽然被抛售但卖家明显地减少,在RM0.48依然有买家支持。

从周图的stochastic来看, 目前%D线高于%K线显示着超卖信号,意味着投资者可以在进场买入。

费波纳及加上200天加权平均线,都给RM0.48为支撑加分。倘若反弹成功,下个阻力位为RM0.58-RM0.60。

现阶段仍然适合于少量收票。

日图分析 (Source: Investing.com - Chart)

以短线交易技术,图表显示交易量有稍微地增加,也有转折向上的趋势。

从日图的stochastic来看, 目前%K线高于%D线显示着超买信号,意味着投资者可以选择观望,有待更适宜的买入机会。

另外费波纳及强力支持于0.47-0.50,可以成为买入价位。

止损价位低于0.47。

技术性目标价 : 0.575 -0.63

不管如何,大势仍处于下跌的趋势,必须小心短线买卖。

总结,这种股票适合中期投资。 对于那些有兴趣安心等待利润的人来说,这将是您其中的一个选择. 潜在利润会在短期5% (SRA.ROI.1) 直到中期 (VBTS.4) 50%之间...从长远来看,这只股票还是考虑周期股。 因此,我们可以安心投资。

** 本文为作者观点,不应被视为构成任何投资建议。

DISCLAIMER: This is not a call buy or call sell recommendation, this post is intended for learning and educational purposes only, please trade at your own risk

Comments